会議費にまつわる誤解について

|

|---|

こんにちは。渋谷の税理士ライブラです。

よく税理士として質問をうけるお話ですが、

「飲食費は5,000円まで(交際費ではなく)会議費で認められている」というような誤解をしている人が結構いますので、ちょっと整理したいと思います。

平成18年度の税制改正により、法人の支出する交際費等の損金不算入制度が改められ、交際費等の範囲から「1人当たり5,000円以下の飲食費」が一定の要件の下で除外されています。

大原則の確認ですが、交際費は税務上、全額損金となるわけではありません。

交際費は基本的には税務上損金になりません。

しかしながら、中小企業者(資本金の額又は出資金の額が1億円以下の法人)は、年間800万円までの交際費に対してその90%を損金にできます。

ということは、

・交際費の10%は損金になりません。

・年間800万円を超える部分は全く損金にすることができません。

(厳密には上記の「交際費」は税法上の「交際費等」で、一般的な交際費の概念より広い概念を指します)

1人当たり5,000円以下の飲食費のうち一定のものは100%損金にすることができる、すなわちこの制限の掛かっている「交際費等」から除いてもいいという非常に納税者に有利な状態となっています。

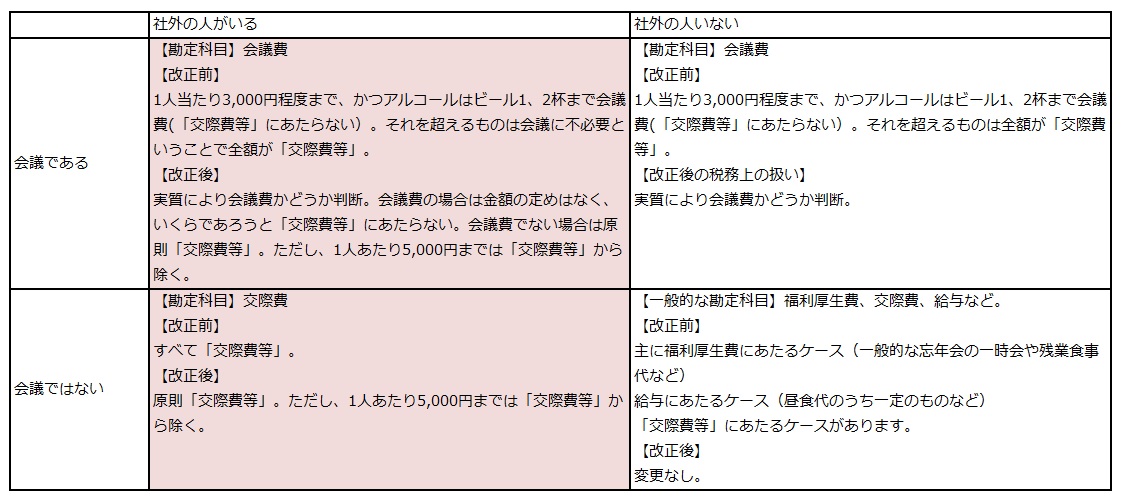

具体的に、表にまとめてみました。

表をみてもらうと明らかですが、社外の人がいないいわゆる「社内飲食費」については、金額の制限はありません。

したがいまして、大企業の重要案件の打合せなど、高級ホテルの1室や料亭などで打合せをしても認められる場合もあります。(通常会議を行う場所において通常供与される昼食の程度を超えないが通常ですので、なかなか希なケースかもしれませんが…)

話は戻りまして、証拠資料についてです。

1人当たり5,000円以下の飲食費を交際費等から除外するにあたって、以下の要件が決められてます。

基本的に領収書の裏に参加者全員の所属・名前・関係と人数を記しておけば大丈夫です。

具体的には以下の事項を記した書類を保存しておくことが要件となっています。

イ その飲食等のあった年月日

ロ その飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

ハ その飲食等に参加した者の数

ニ その費用の金額並びにその飲食店、料理店等の名称及びその所在地

ホ その他参考となるべき事項

以上、くれぐれも「5,000円以下の飲み食いは会議費で落ちるから」なんて思わないでくださいね。

以上 ライブラでした。

« 連結納税を導入するメリット及びデメリット 国外財産調書制度のまとめ »

メルマガでは、税に関する豆知識や最新情報をいち早くお届けしています。

ライブラ税理士ブログのFACEBOOKページでは、税に関する豆知識や最新情報をお伝えしています。

03-6427-5925

03-6427-5925