国外財産調書制度のまとめ

|

|---|

こんにちは。渋谷の税理士ライブラです。

「国外財産調書制度」についてまとめてみましたので、お時間のあるときにでも…

2012年度(平成24年度)税制改正関連法案が2012年3月30日に成立し、この改正により国外財産調書制度が新たに制定されました。

【制度趣旨】

国外財産に係る所得や相続財産の申告漏れについては、近年増加傾向にあります。

これらの事実を踏まえ、内国税の適正な課税および徴収に資するため、一定額(5,000万円)を超える国外財産を保有する個人(居住者)に対し、その保有する国外財産に係る明細(調書)を税務当局へ毎年提出を求める制度が創設されました。

なお、この制度は国税通則法、所得税法および相続税法といった税法ではなく、「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」という法律に定められています。

1.国外財産調書制度の概要と適用開始時期

日本の居住者が、その年の12月31日において、合計5,000万円を超える国外財産を有する場合は、

①その国外財産の内訳明細(以下、国外財産調書)を

②その年の翌年3月15日までに

③所轄税務署長まで提出しなければなりません。

適用開始時期は、2013年(平成25年)12月31日現在に保有する国外財産の金額が5,000万円を超えるものについて、2014年(平成26年)1月1日以後に提出すべき国外財産調書からとなります。

2.国外財産調書の提出義務者

国外財産調書の提出が必要となる者は、

①日本の居住者であり、かつ、

②12月31日時点において国外財産の合計額が5,000万円超を保有する個人です。

この日本の居住者とは、所得税法上の居住者(非永住者を除く)と定められています。

また、国外財産調書の提出は、所得税確定申告書の提出の有無とは関係がなく、申告所得のない未成年者であっても、贈与や相続等により一定の国外財産を有する場合には、国外財産調書を提出しなければなりません。

なお、12月31日時点においては居住者であった者が、提出期限までの間(その年の翌年の3月15日までの間)に、国外財産調書を提出しないで死亡、または出国をしたときは、国外財産調書の提出を要しません。

3.対象となる財産及びその所在地

国外財産とは、「国外にある財産をいう」となっています。

「国外にある」かどうかの判定については、財産の種類ごとに行います。

具体的には、相続税法第10条第1項および第2項の定めるところにより判定し、財産を15種類に区分し、それぞれの財産について所在の判定を行います。

判定の結果、財産の所在地が国外にあると判定されたものが、対象となる「国外財産」になります。

4.国外財産の価額

国外財産の価額については、その年の12月31日における時価または時価に準ずる見積り価額によります。

時価等には、一般に幅がありますので、実務的にどのような価額を用いるべきか、後日、税務当局から通達等により示さされることになります。

なお、相続税、贈与税においては、国外財産の評価について法令に定めがない場合には、財産評価基本通達5-2で次のように評価することが規定されています。

(国外財産の評価)

国外にある財産の価額についても、この通達に定める評価方法により評価することに留する。

なお、この通達の定めによって評価することができない財産については、この通達に定める評価方法に準じて、又は売買実例価額、精通者意見価格等を参酌して評価するものとする。(平12課評2-4外追加)

(注)この通達の定めによって評価することができない財産については、課税上弊害がない限り、その財産の取得価額を基にその財産が所在する地域若しくは国におけるその財産と同一種類の財産の一 般的な価格動向に基づき時点修正して求めた価額 又は課税時期後にその財産を譲渡した場合における譲渡価額を基に課税時期現在の価額として算出した価額により評価することができる。

国外財産の価額についての「邦貨換算」については、その年の12月31日における「外国為替の売買相場」により行うこととされた。この場合の「外国為替の売買相場」の基準については、財産評価基本通達(4-3)に規定されている金融機関における対顧客直物電信買相場(TTB)が基本となるものと考えられる。

5.所得税の財産債務の明細書との重複関係

所得税の確定申告を行う際に総所得金額及び山林所得金額の合計額が2千万円を超える場合は、「財産及び債務の明細書」を所得税確定申告書と一緒に提出する義務があります(所法232①)。

国外財産を5千万円超保有している場合、この「財産及び債務の明細書」と重複してしまいますが、「国外財産調書」と両方とも提出することが必要です。

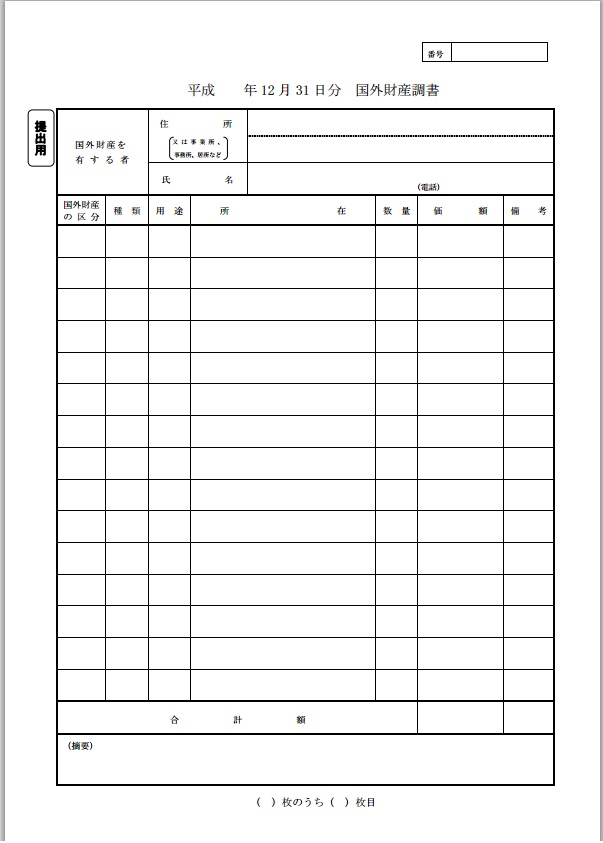

6.国外財産調書の様式

国外財産調書には、

①氏名

②住所または居所

③国外財産の種類・数量・価額および所在地等を記載

を記載する必要があります。

様式は以下のように定められています。

7.国外財産調書の提出先

国外財産調書の提出先(所轄税務署署長)は、所得税の納税義務の有無に応じ、次のようになります。

・その年分の所得税の納税義務がある者

その者の所得税の納税地を所轄する税務署長

・上記1. 以外の者

その者の住所地(国内に住所がないときは、居所地)を所轄する税務署長

8.虚偽記載や不提出についての罰則

国外財産調書の不提出、虚偽記載については、1年以下の懲役または50万円以下の罰金です。

あわせて情状免除規定が設けらています。

この罰則規定は、2015年1月1日以後提出分からの適用となります。

9.過少申告加算税又は無申告加算税の特例

修正申告等を行った場合には、修正申告等により納付する本税について10%の過少申告加算税、15%の無申告加算税が課されるます。

<優遇措置>

国外財産に係る所得税または相続税について、申告漏れが生じた場合であっても、事前に提出期限内に国外財産調書を提出したときには、過少申告加算税・無申告加算税が上記の%からそれぞれ5%軽減されます。

<加罰措置>

国外財産に係る所得税について申告漏れが生じた場合において、提出期限内に国外財産調書が提出されていない場合、または提出された国外財産調書に申告漏れの起因となる国外財産の記載がないときは、過少申告加算税・無申告加算税が上記の%からそれぞれ5%加重されるます。

以上 ライブラでした。

« 会議費にまつわる誤解について シェフが料理研究のために行った他店での飲食費は経費になりますか? »

メルマガでは、税に関する豆知識や最新情報をいち早くお届けしています。

ライブラ税理士ブログのFACEBOOKページでは、税に関する豆知識や最新情報をお伝えしています。

03-6427-5925

03-6427-5925