2013年10月23日

給与所得者(サラリーマン)の特定支出控除について

|

|---|

こんにちは。渋谷区恵比寿の税理士ライブラです。

もう10月も終盤…

あっという間に年末を迎えてしまいそうですね。

最近お問い合わせが多いのがこの「給与所得者の特定支出控除」。

サラリーマンの方の節税の選択肢の幅が増えています。

まずは、対象となる項目についてみてみましょう。

- 一般の通勤者として通常必要であると認められる通勤のための支出(通勤費)

- 転勤に伴う転居のために通常必要であると認められる支出(転居費)

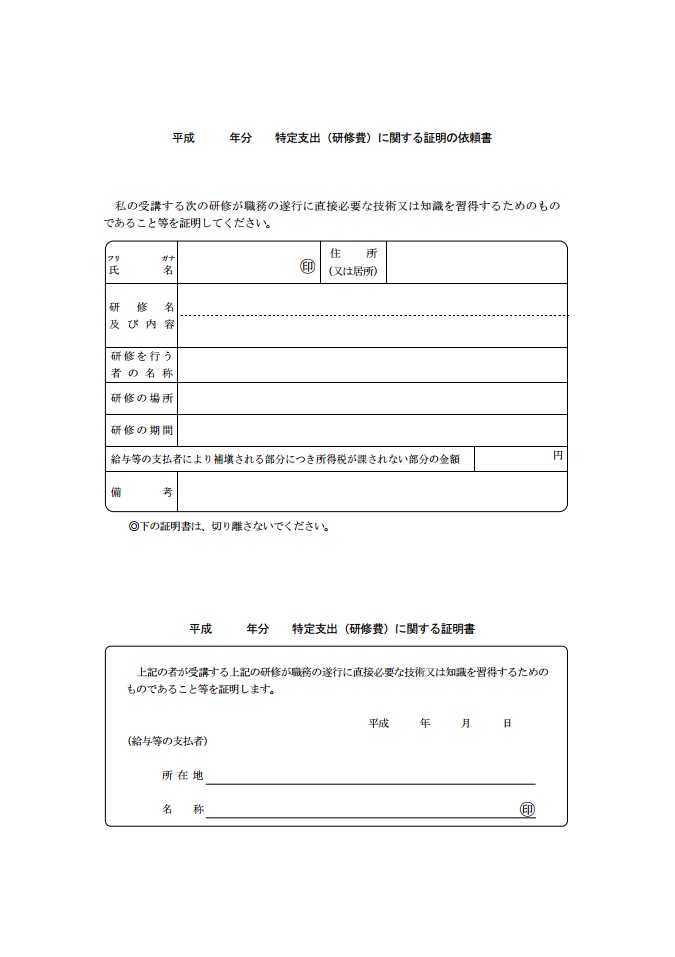

- 職務に直接必要な技術や知識を得ることを目的として研修を受けるための支出(研修費)

- 職務に直接必要な資格を取得するための支出(資格取得費)※平成25年分以後は、弁護士、公認会計士、税理士などの資格取得費も特定支出の対象となります。

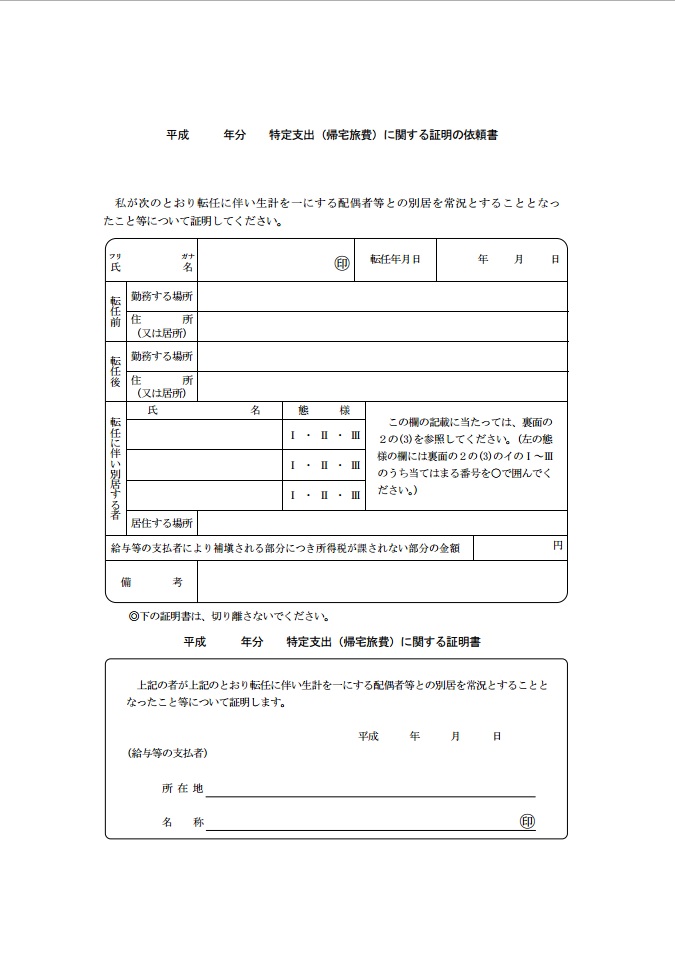

- 単身赴任などの場合で、その者の勤務地又は居所と自宅の間の旅行のために通常必要な支出(帰宅旅費)

- 次に掲げる支出(その支出の額の合計額が65万円を超える場合には、65万円までの支出に限ります。)で、その支出がその者の職務の遂行に直接必要なものとして給与等の支払者より証明がされたもの (勤務必要経費)(※6の支出については、平成25年分以後、特定支出の対象となります。)

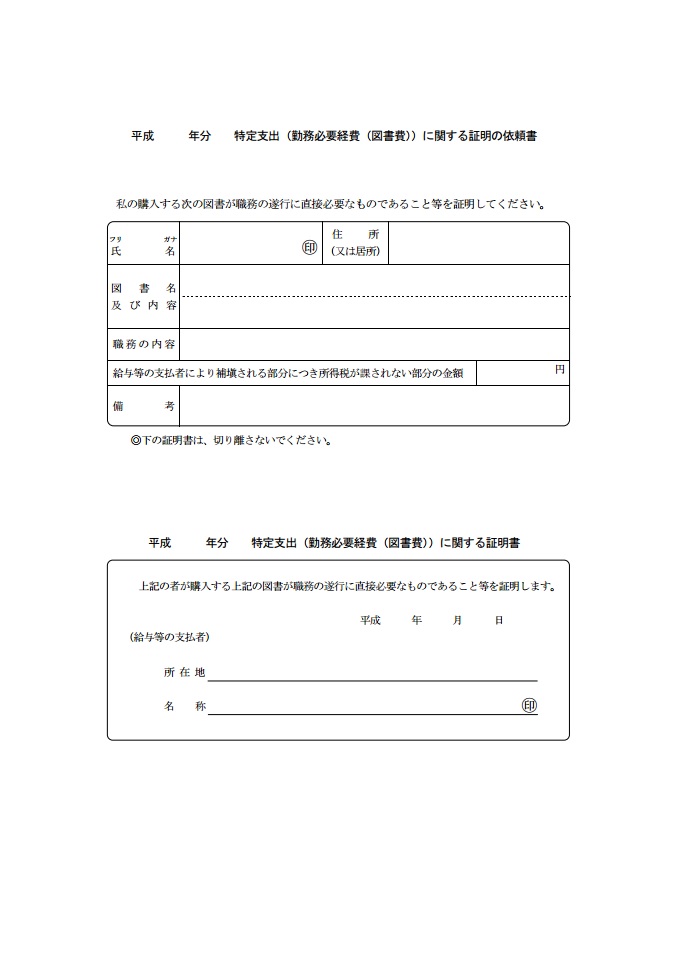

(1)書籍、定期刊行物その他の図書で職務に関連するものを購入するための費用(図書費)

(2)制服、事務服、作業服その他の勤務場所において着用することが必要とされる衣服を購入するための費用(衣服費)

(3)交際費、接待費その他の費用で、給与等の支払者の得意先、仕入先その他職務上関係のある者に対する接待、供応、贈答その他これらに類する行為のための支出(交際費等)

ポイントは、上記の「6」の部分が本年度(平成25年度)に係る分より拡充されている点です。

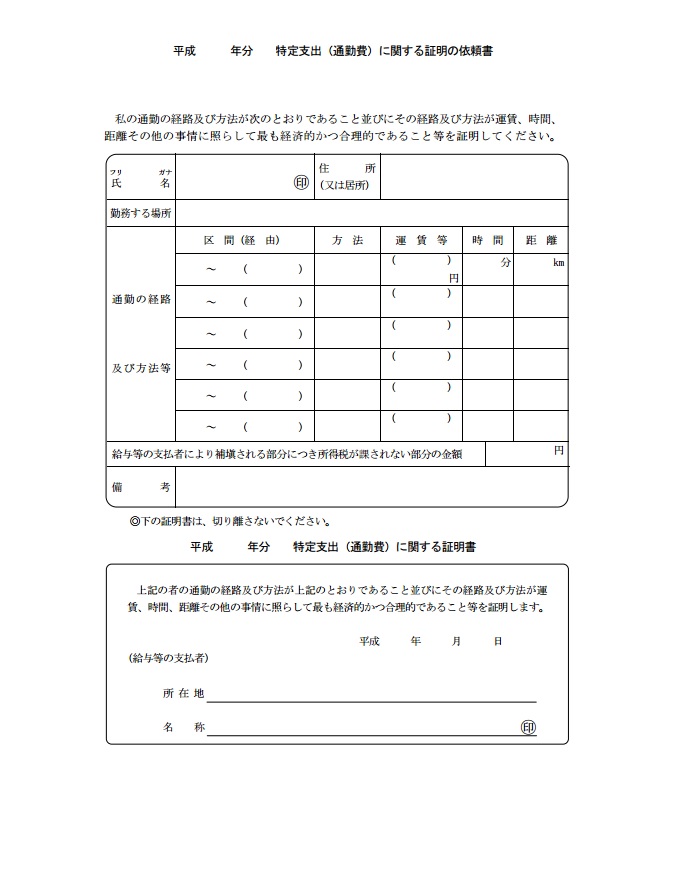

- 特定支出(通勤費)に関する証明書(給与所得者が特定支出の控除を受けようとする場合で、特定支出(通勤費)について給与等の支払者から証明を受けようとする場合に使用する)

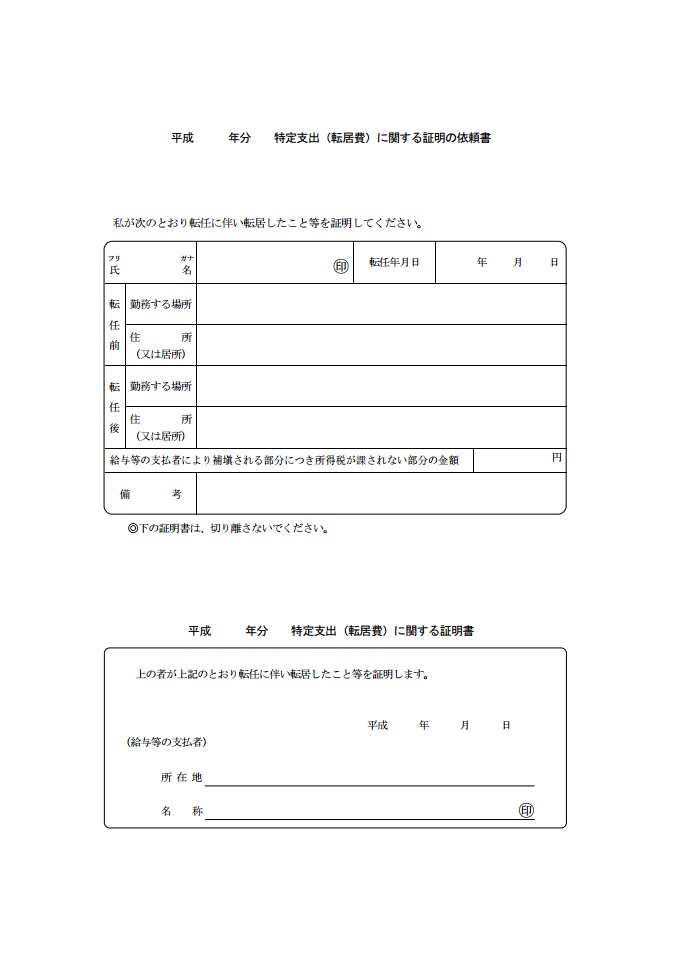

- 特定支出(転居費)に関する証明書(給与所得者が特定支出の控除を受けようとする場合で、特定支出(転居費)について給与等の支払者から証明を受けようとする場合に使用する)

- 特定支出(研修費)に関する証明書(給与所得者が特定支出の控除を受けようとする場合で、特定支出(研修費)について給与等の支払者から証明を受けようとする場合に使用する)

- 特定支出(資格取得費)に関する証明書(給与所得者が特定支出の控除を受けようとする場合で、特定支出(資格取得費)について給与等の支払者から証明を受けようとする場合に使用する)

- 特定支出(帰宅旅費)に関する証明書(給与所得者が特定支出の控除を受けようとする場合で、特定支出(帰宅旅費)について給与等の支払者から証明を受けようとする場合に使用する)

- 特定支出(勤務必要経費(図書費))に関する証明書(給与所得者が特定支出の控除を受けようとする場合で、特定支出(勤務必要経費(図書費))について給与等の支払者から証明を受けようとする場合に使用する)

- 特定支出(勤務必要経費(衣服費))に関する証明書(給与所得者が特定支出の控除を受けようとする場合で、特定支出(勤務必要経費(衣服費))について給与等の支払者から証明を受けようとする場合に使用する)

- 特定支出(勤務必要経費(交際費等))に関する証明書(給与所得者が特定支出の控除を受けようとする場合で、特定支出(勤務必要経費(交際費等))について給与等の支払者から証明を受けようとする場合に使用する)

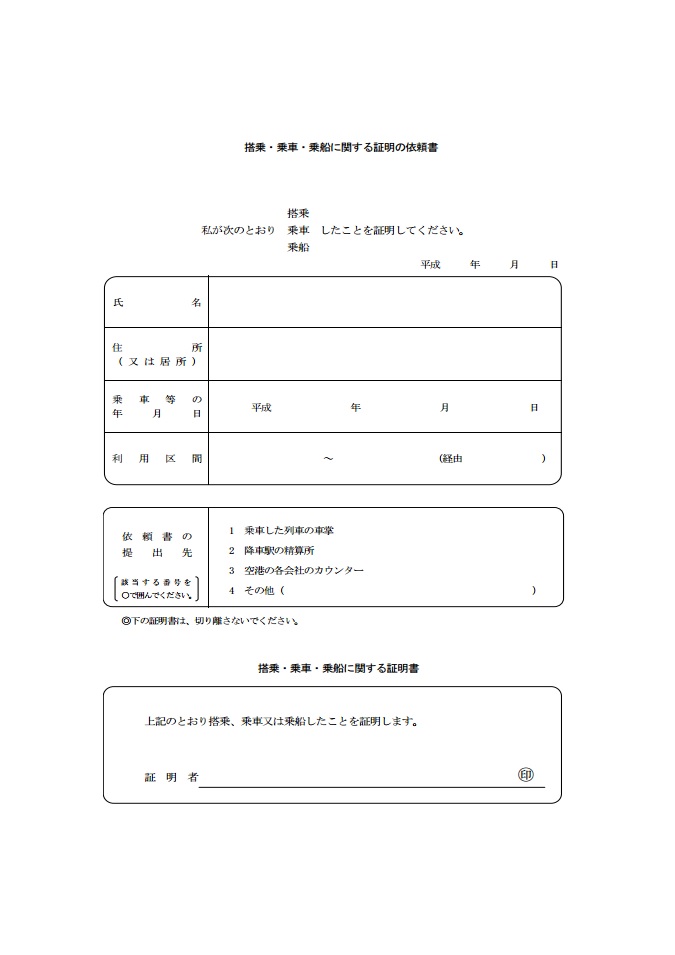

- 搭乗・乗車・乗船に関する証明書(給与所得者が特定支出の控除を受けようとする場合で、特定支出(帰宅旅費)について航空運送事業を営む者、鉄道事業者、船舶運行事業を営む者又は自動車運送事業を営む者から搭乗、乗車又は乗船の証明を受けようとする場合に使用する)

全部で9つの様式が用意されていますので、 これを準備して確定申告しましょう!

人によっては、かなりの還付になるのでは…

以上 ライブラでした。

« 今週の「週刊経営財務」(No.3135)平成25年10月21日 経費の範囲について(1) »

メルマガでは、税に関する豆知識や最新情報をいち早くお届けしています。

ライブラ税理士ブログのFACEBOOKページでは、税に関する豆知識や最新情報をお伝えしています。

03-6427-5925

03-6427-5925