2013年7月17日

教育資金一括贈与の特例 緩和税率の適用範囲がクリアに

|

|---|

こんにちは。渋谷の税理士ライブラです。

「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」についてはもうご覧になられたでしょうか。

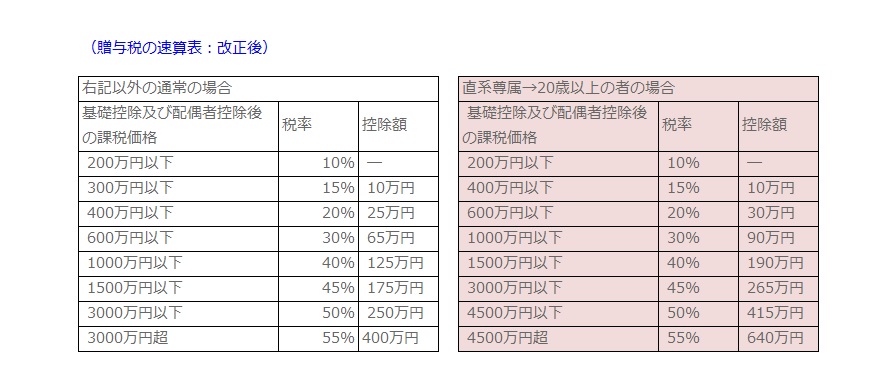

教育資金一括贈与の特例においては、金融機関と教育資金管理契約を締結し、1,500万円まで贈与税が非課税となるものです。

契約終了時に、教育資金として使用されなかった残高については、贈与されたものとみなされ、贈与税が課されます。

3月に公布された政令においては、この契約終了時に

①贈与者が生存している場合→教育資金の贈与者からの贈与とみなす

②贈与者が死亡している場合→個人からの贈与とみなす

と規定されていました。

そのため、②の場合、一般の贈与税の税率がそのまま適用されるのではなかろうかと考えられる向きがありました。

この点に関して、5月の政令において、②の場合においても、直系尊属からの贈与として、緩和税率の特例が受けれられるようになりました。

積極的に活用していきたいですね。

以上 ライブラでした。

« 領収書集めていますか?給与所得者の特定支出控除をうける3つのコツ 見解の相違~節税と脱税のあいだ~ »

メルマガでは、税に関する豆知識や最新情報をいち早くお届けしています。

ライブラ税理士ブログのFACEBOOKページでは、税に関する豆知識や最新情報をお伝えしています。

03-6427-5925

03-6427-5925